其他新聞

度身訂造-財務分析專欄

置業慳息有法

何柏基

按計劃有限公司經濟師

畢業於香港大學,獲經濟及統計雙碩士學位,曾任職於香港大學、政府部門及銀行等金融機構

現負責按計劃業務策略及按揭風險管理工作,擅長市場研究及財務分析

畢業於香港大學,獲經濟及統計雙碩士學位,曾任職於香港大學、政府部門及銀行等金融機構

現負責按計劃業務策略及按揭風險管理工作,擅長市場研究及財務分析

2009-01-17

置業慳息有法

經濟不景氣下,市民當然希望「慳得一蚊得一蚊」,對置業人士來說,供樓利息是最大的開支,因為一般按揭供款期最少十年;最長達30年,即使利率只相差0.25厘,利息開支可說差天共地,今期筆者想與讀者分享慳息妙法。

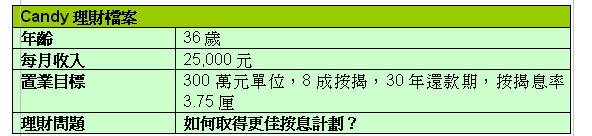

決定購入一個市值300萬元單位的Candy,正為選擇按揭一事煩惱。

Candy希望申請八成按揭,減少首期金額支出,將多出的30萬元撥作裝修。但家人建議她採用七成按揭,以減少利息支出,究竟哪個方法較適合Candy?

筆者曾指出,按揭超低息的年代已告終,銀行要重返貸款本業。

加上不能依靠收費收入補貼按揭業務,銀行逐放棄過去「蝕頭賺尾」方式爭取按揭生意,以維持整體盈利能力,相信按揭息口會上升至最優惠利率(P)水平。

雖然按揭息口整體趨勢是上調,但有時一個決定,就可能影響銀行批出按息水平。按Candy情況,她在政府機構從事文職工作,按揭上會基本上是十拿九穩,問題只是選擇哪個計劃較為合適。

由於普遍預期香港失業率持上升,在控制風險的前題下,現時銀行按揭貸款策略偏向保守。所以計劃申請高成數按揭的客戶,或須付出較高按息。

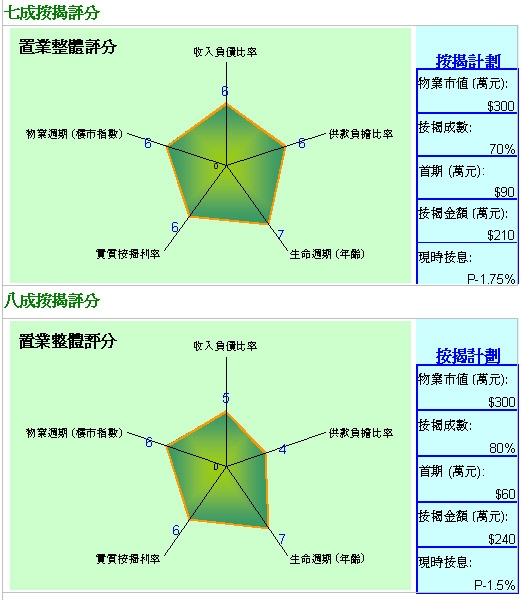

以Candy來說,若貸款年期同為30年,分別只在於七成及八成按揭。假設使用七成按揭,即貸款額210萬元,可取得P減1.75厘按揭利率,即實際息率為3.5厘。

至於八成按揭,即多借30萬元,因此銀行亦要收取一個較大風險溢價(risk premium),按息多付0.25厘息率,即3.75厘。

雖然兩個計劃息率相差細微,但在複息效應下,八成按揭總利息開支較七成按揭高30多萬元(見下表)。

加上在採納有關計劃,要繳付近40,000元保費(約為總貸款額1.65%),換句話來說,多借30萬元須約35萬元額外支出。

在整體利息開支增加下,每月供款額亦直接受影響,七成按揭每月供款9,430;八成按揭則多付1,685元至11,115元。

貸款取態宜保守

每月供款額多少亦影響供款負擔比率及收入負債比率。從按揭評估報告可見,若Candy選擇八成按揭,無論供款負擔比率或收入負債比率均極貼近高位,七成按揭有關情況則稍為舒緩。

在普遍預期未來一至二年全球經濟持續低走,難以出現V型反彈,工資增長機會當然較低,面對困難日子機會較大。

在這情況下,貸款態度應相對較保守。在Candy可負擔首期的情況下,最好是選擇七成按揭,減省利息及每月供款開支。

不過筆者在此重申,不要單憑Candy個案,而誤以為筆者反對採用高成數按揭。

事實上高成數按揭確為首期不足、但薪金增長前景理想的人士帶來莫大的裨益,讓他們可趁年輕盡早置業,毋須等待儲足三成首期。

然而,在現時經濟轉淡之際,手上持有現金而希望置業人士,最佳做法是盡量減低槓桿比率,以及降低每月供款金額至舒適水平。

拆息按揭風險降

若Candy仍然希望採取高成數按揭,就需要調低置業目標,以達到審慎貸款原則。

此外,若希望取得最低的按揭息率,可考慮拆息按揭,供款息率會低於P為基礎的傳統按揭。

金管局透過連串注資行動,為拆息市場締造較寛鬆的銀根環境。現時銀行結餘處於歷史新高水平;加上金融市場亦趨向平穩,所以拆息短期抽高的機會甚微,直接減低了採用拆息按揭人士須承受的市場風險。

現時普遍拆息按揭皆設有定息保障上限,其息率與P按揭相若;即使拆息急速抽升,對供款人影響亦不大。

現時市場上拆息按揭的息率為三個月同業拆息加1.25厘,保障上限為P減1.275厘。

以現時三個月同業拆息0.7厘計,拆息按揭息率為1.95厘,以P為 5.25厘計,保障上限為3.975厘,P按揭息率則介乎3.5至4厘間,可見拆息按揭息具有吸引力。

在P按揭息率面對上調壓力下,拆息按揭息率水平貼近銀行資金成本,相對來說,息率較不受人為調控影響,反而較為市場主導,想以平息供樓,拆息按揭不失為選擇。

對於審慎的供款人士,建議選擇六個月拆息作為計算按揭息率基準,等同將未來六個月的按息鎖定在現時的六個月拆息水平,每半年才進行一次檢討。

以現時六個月同業拆息約1.25厘,再加上1.25厘息差,有關息率約為3厘,處於相當具吸引力的水平。

不過,有意選用拆息按揭的置業人士,要留意由拆息按揭轉回最優惠利率按揭所涉及的手續費,以及有關計劃現金回贈等細節。

註:整體評分愈高表示對用家愈有利

經濟不景氣下,市民當然希望「慳得一蚊得一蚊」,對置業人士來說,供樓利息是最大的開支,因為一般按揭供款期最少十年;最長達30年,即使利率只相差0.25厘,利息開支可說差天共地,今期筆者想與讀者分享慳息妙法。

決定購入一個市值300萬元單位的Candy,正為選擇按揭一事煩惱。

Candy希望申請八成按揭,減少首期金額支出,將多出的30萬元撥作裝修。但家人建議她採用七成按揭,以減少利息支出,究竟哪個方法較適合Candy?

筆者曾指出,按揭超低息的年代已告終,銀行要重返貸款本業。

加上不能依靠收費收入補貼按揭業務,銀行逐放棄過去「蝕頭賺尾」方式爭取按揭生意,以維持整體盈利能力,相信按揭息口會上升至最優惠利率(P)水平。

雖然按揭息口整體趨勢是上調,但有時一個決定,就可能影響銀行批出按息水平。按Candy情況,她在政府機構從事文職工作,按揭上會基本上是十拿九穩,問題只是選擇哪個計劃較為合適。

由於普遍預期香港失業率持上升,在控制風險的前題下,現時銀行按揭貸款策略偏向保守。所以計劃申請高成數按揭的客戶,或須付出較高按息。

以Candy來說,若貸款年期同為30年,分別只在於七成及八成按揭。假設使用七成按揭,即貸款額210萬元,可取得P減1.75厘按揭利率,即實際息率為3.5厘。

至於八成按揭,即多借30萬元,因此銀行亦要收取一個較大風險溢價(risk premium),按息多付0.25厘息率,即3.75厘。

雖然兩個計劃息率相差細微,但在複息效應下,八成按揭總利息開支較七成按揭高30多萬元(見下表)。

加上在採納有關計劃,要繳付近40,000元保費(約為總貸款額1.65%),換句話來說,多借30萬元須約35萬元額外支出。

在整體利息開支增加下,每月供款額亦直接受影響,七成按揭每月供款9,430;八成按揭則多付1,685元至11,115元。

貸款取態宜保守

每月供款額多少亦影響供款負擔比率及收入負債比率。從按揭評估報告可見,若Candy選擇八成按揭,無論供款負擔比率或收入負債比率均極貼近高位,七成按揭有關情況則稍為舒緩。

在普遍預期未來一至二年全球經濟持續低走,難以出現V型反彈,工資增長機會當然較低,面對困難日子機會較大。

在這情況下,貸款態度應相對較保守。在Candy可負擔首期的情況下,最好是選擇七成按揭,減省利息及每月供款開支。

不過筆者在此重申,不要單憑Candy個案,而誤以為筆者反對採用高成數按揭。

事實上高成數按揭確為首期不足、但薪金增長前景理想的人士帶來莫大的裨益,讓他們可趁年輕盡早置業,毋須等待儲足三成首期。

然而,在現時經濟轉淡之際,手上持有現金而希望置業人士,最佳做法是盡量減低槓桿比率,以及降低每月供款金額至舒適水平。

拆息按揭風險降

若Candy仍然希望採取高成數按揭,就需要調低置業目標,以達到審慎貸款原則。

此外,若希望取得最低的按揭息率,可考慮拆息按揭,供款息率會低於P為基礎的傳統按揭。

金管局透過連串注資行動,為拆息市場締造較寛鬆的銀根環境。現時銀行結餘處於歷史新高水平;加上金融市場亦趨向平穩,所以拆息短期抽高的機會甚微,直接減低了採用拆息按揭人士須承受的市場風險。

現時普遍拆息按揭皆設有定息保障上限,其息率與P按揭相若;即使拆息急速抽升,對供款人影響亦不大。

現時市場上拆息按揭的息率為三個月同業拆息加1.25厘,保障上限為P減1.275厘。

以現時三個月同業拆息0.7厘計,拆息按揭息率為1.95厘,以P為 5.25厘計,保障上限為3.975厘,P按揭息率則介乎3.5至4厘間,可見拆息按揭息具有吸引力。

在P按揭息率面對上調壓力下,拆息按揭息率水平貼近銀行資金成本,相對來說,息率較不受人為調控影響,反而較為市場主導,想以平息供樓,拆息按揭不失為選擇。

對於審慎的供款人士,建議選擇六個月拆息作為計算按揭息率基準,等同將未來六個月的按息鎖定在現時的六個月拆息水平,每半年才進行一次檢討。

以現時六個月同業拆息約1.25厘,再加上1.25厘息差,有關息率約為3厘,處於相當具吸引力的水平。

不過,有意選用拆息按揭的置業人士,要留意由拆息按揭轉回最優惠利率按揭所涉及的手續費,以及有關計劃現金回贈等細節。

註:整體評分愈高表示對用家愈有利

實 434 呎

售 520 萬

實 447 呎

售 568 萬

實 463 呎

售 510 萬

實 436 呎

售 550 萬